国内银行卡盗刷投诉大数据报告:盗刷每例被盗3.6万

新浪广东

关注

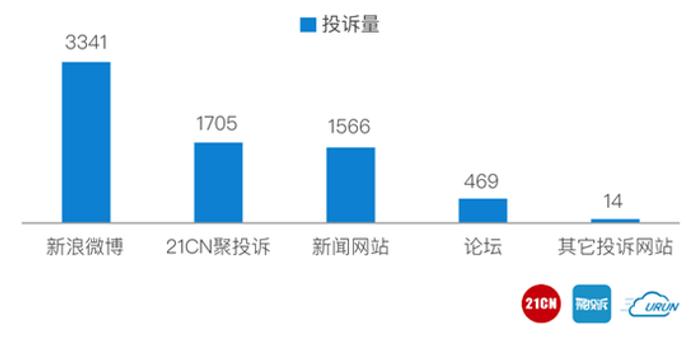

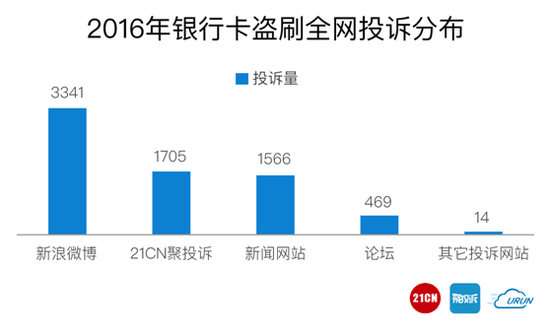

首例国内银行卡盗刷投诉大数据报告发布:

银行卡遭遇盗刷问题,几乎已到人人自危的境地。3月15日,公益投诉平台21CN聚投诉,联合广州市云润大数据服务有限公司,发布了《2016年国内银行卡盗刷全网投诉排行榜》。这是首次对国内16家主要银行客户在网上公开的盗刷投诉所做的数据分析报告。

据21CN聚投诉主编潘俊珺称,此次大数据报告,历时半年多,在对128亿条网上数据进行模糊匹配、语义抽取、中文分词、提取关键词、信息指纹去重、模式匹配、人工校对等数据处理之后,还对剩下的4万多条数据做了人工校对

报告显示,2016年全年,银行卡盗刷全网公开的投诉量共7095次,信用卡和借记卡盗刷比例基本持平,累计造成客户经济损失1.83亿元。单次盗刷投诉平均损失金额达35883万元。

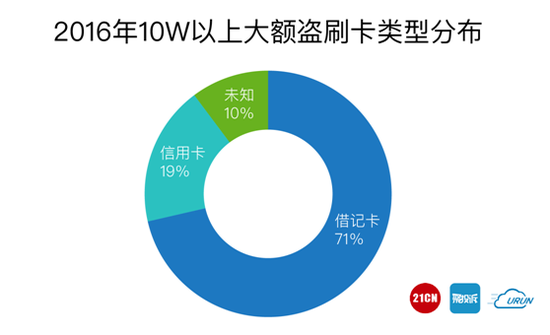

单次盗刷金额10万元以上的大额盗刷共442次,占总投诉量的6.2%,其中71%为借记卡盗刷。

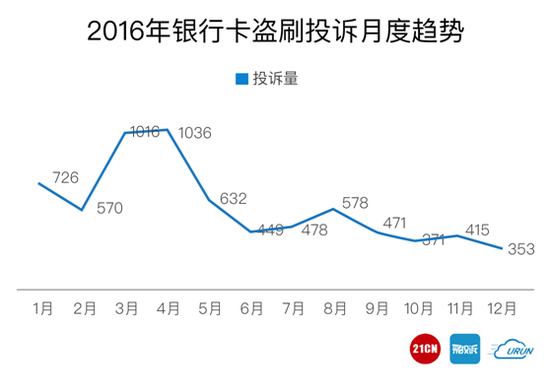

从投诉的整体情况看,2016年3、4月曾出现投诉高峰,而在年内整体呈下降趋势。

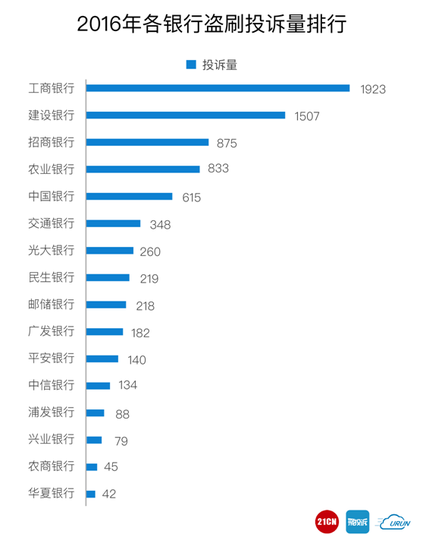

四大行投诉占比过半,招行跑进第三

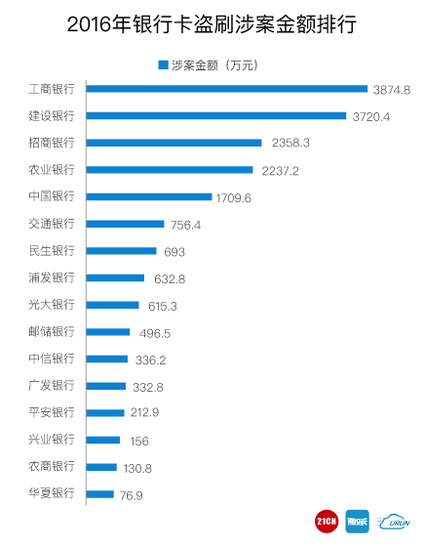

工商银行全年盗刷投诉量1923次,成为盗刷投诉第一大户,占总投诉量的25.6%,涉案金额3874.8万元;建设银行盗刷投诉量次之,全年1507次,涉案金额3720.4万元;招商银行盗刷投诉量875次,超越四大行中的农业银行、中国银行,位居全行业第三,涉案金额2358.3万元。

【注】因同一投诉中可能同时涉及多家银行,下列各表中涉及各家银行的盗刷投诉量累计数(7508次),大于实际的盗刷投诉总量(7095次)。

图片

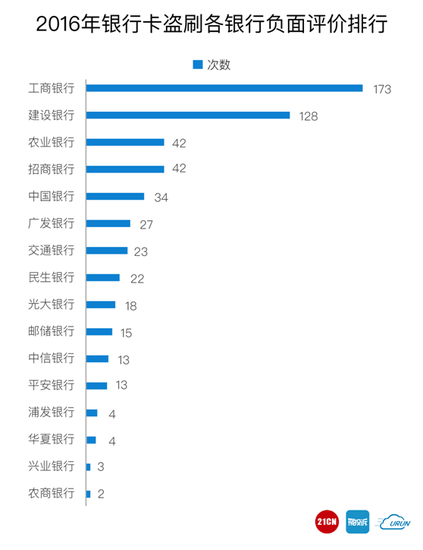

根据客户在遭遇盗刷、进行投诉之后,对银行做出的563次负面评价数据,四大行中,工商银行、建设银行、农业银行位列前三。招商银行负面评价超过中国银行,与农业银行并列第三。上述五家银行负面评价量占总量的74%。其中,工商银行被负面评价次数最多,173次,占行业负面评价总量的30.7%,负面评价占比(30.7%)高于其投诉量占比(25.6%)。

图片

【注】严格界定的负面评价关键词:拒绝赔付,推诿,推卸责任,态度恶劣,逃避责任,无法接受,不作为

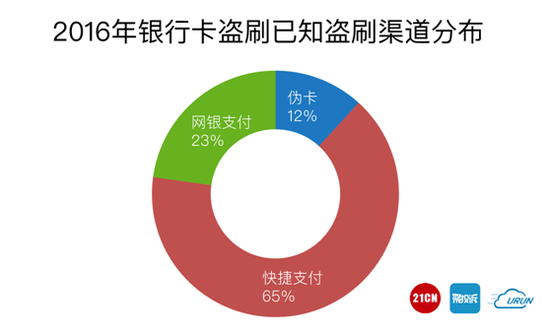

快捷支付成为银行卡盗刷第一通道,占比65%

报告提取的4733次盗刷渠道数据显示,快捷支付便捷度最高而安全性最低,占盗刷渠道比例的65%;网银支付安全性相对较高,占比23%;传统的伪卡盗刷已淡出盗刷案中。

图片

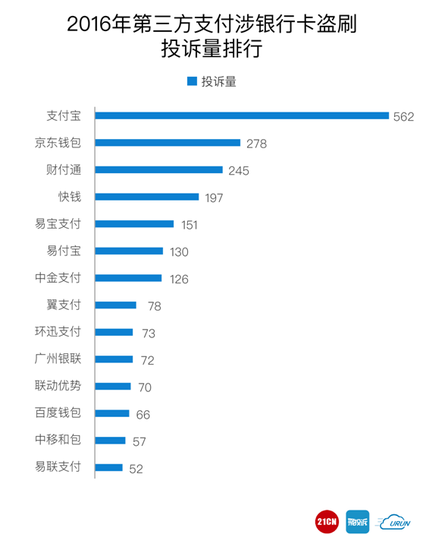

而在快捷支付盗刷投诉中,97%通过第三方支付盗刷。其中,支付宝涉及的银行卡盗刷投诉最多,全年共562次,位列行业第一;京东钱包次之,278次;财付通(含微信支付)245次位列第三。

图片

盗刷投诉的解决,情况仍不乐观。据21CN聚投诉平台数据,2016年度,该平台共受理银行卡盗刷投诉1705件,较2015年上涨132%。21CN聚投诉相关负责人表示,在2016年央行颁发的《非银行支付机构网络支付业务管理办法》中,已明确银行承担快捷支付资金损失的先行赔付责任,但在实际执行中,银行与第三方支付相互推诿的情况仍大量存在。截至2017年3月10日,聚投诉平台2016年盗刷投诉仅29%获得解决。

专家分析:线上支付将进一步扩大份额,第三方支付成第一盗刷通道

一名不愿意透露姓名的银行业人士,该报告中的数据基本可反映当前银行卡盗刷的特点和趋势。互联网金融时代,通过第三方支付平台的快捷支付类盗刷已成为第一盗刷通道。

对于当前高发的银行卡盗刷问题,该银行业人士认为,主要有如下四点原因:

一、信用卡无卡支付的盗刷高发,受两个因素影响:一方面,伴随着互联网技术、移动技术的发展,线上交易以其支付便捷、手续费低廉、服务多样的特点吸引了越来越多的消费者,未来线上支付还将进一步扩大份额,成为主要的支付方式,业务规模的上升也带来该模式下盗刷数量的上升。另一方面,随着我国 IC 卡的升级,关闭降级交易等措施,线下伪卡风险在一定程度上得到控制,一部分犯罪分子将转移目标,在无卡支付渠道寻找机会。

二、在无卡支付领域,交易授权过程无需实体卡片,通过客户信息和卡片信息的校验即可完成。支付过程中的验证信息成为交易授权的关键,客户信息安全的重要性凸显。目前我国个人信息安全管理和立法还存在很多漏洞,个人信息买卖黑色产业链条快速发展,形成了黑客、信息窃取、信息转卖、信息倒卖等多个环节。倒卖信息涉及客户身份信息、工作信息、车辆信息、银行账号、邮箱、密码、人民银行征信报告等多种类型。一旦犯罪分子非法获取了客户的信息内容,就可能突破验证完成盗刷交易。

三、第三方支付机构管理水平参差不齐、内控机制不严,存在较多风险隐患。部分第三方支付机构存在变造交易类型、套用MCC码等违规情况,移动POS机申领和管理不规范,在网络上无需提供特别的资料即可购得POS机具,甚至部分POS机存在动态变造商户名、自动交易拆单等情况,导致银行对交易场景和客户真实交易行为判断的欺诈风控体系准确度下降,难以有效实施风险管控,容易掩盖伪卡欺诈、网络欺诈等风险隐患。同时个别第三方支付公司存在私自留存客户信息等情况,被黑客等攻击后发生信息泄露事件的情况。

四、当前引发投诉的银行卡盗刷,主要以电信诈骗为主,究其源头基本为不法份子通过伪基站、改号软件等犯罪手法进行诈骗的实施,由于电信运营商来电显示服务无法提供真实来电,给客户、银行在识别和防范上造成了极大的困难,客户轻信这类电话或短信之后,就会造成信息泄露,或者手机中毒等等情况,这也是造成较多客户被盗刷的原因之一。

第三方支付老大支付宝表示,从风控数据上看,支付宝发生盗刷的概率是极低的。截至目前,支付宝的资损率低于十万分之一,低于行业水平。支付宝承诺,“如果查明确实是盗刷,会通过保险公司保障用户权益,被盗刷的用户会得到全额赔偿。”

聚投诉平台主编潘俊珺表示,此次大数据分析发现,相关各方对于银行卡盗刷尚需补上很多课:一是相关立法滞后,法院判决各地未能统一;二是政府部门对于盗刷投诉的处理未能明确,工商12315及消协系统基本上难以处理此类投诉,而负责行业监管的人民银行及银监部门,尚无网上投诉渠道及公开的投诉处理细则上,对于盗刷投诉处理的信息公开也相当不足;三是公安部门在打击电信网络诈骗上已有巨大成就,但对于被盗刷的银行卡客户报案后的个案调查处理,基层警方所需的知识不足、力量有限。最关键的是,对于各大银行在银行卡盗刷方面的防范、处理、理赔工作,目前还没有足够的硬约束,甚至落后于第三方支付机构,导致被盗刷客户往往要百般投诉后才可能获得重视。