乡村旅游定义:

本报告乡村旅游是指发生在乡村地区的、与农村农民生产生活有关的旅游活动,不包括在乡村地区的5A级景区、4/5星级酒店等。

附表1 乡村旅游产品供给分类一览表(依产品主题)

附表1 乡村旅游产品供给分类一览表(依产品主题) 广东乡村旅游客流分析[1]

2018年上半年广东全省接待乡村旅游游客3.37亿人次

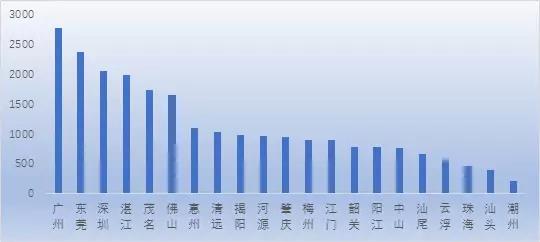

2018年上半年,我省接待乡村游游客3.37亿人次,第一位为广州,达7473万人次,其次是东莞和惠州,分别2812万人次和1986万人次。(不计深圳)

图1.1 2018年上半年各市乡村旅游接待人数(单位:万人次)

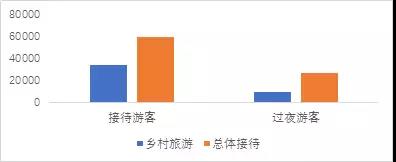

图1.1 2018年上半年各市乡村旅游接待人数(单位:万人次)广东乡村旅游接待游客占全省旅游接待游客的56.25%

2018年上半年,广东乡村旅游接待人数3.37亿人次,占广东旅游接待人数的56.25%;其中过夜人数0.97亿人次,占广东旅游接待过夜人数的28.61%。广东接待乡村旅游人数占比高,但接待过夜游客占比低。

图1.2 广东乡村旅游占比(单位:万人次)

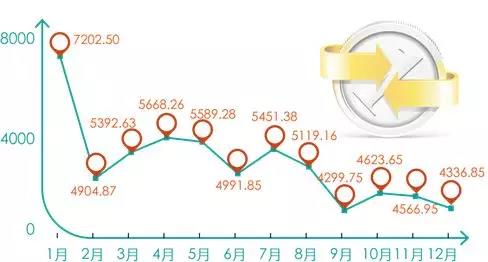

图1.2 广东乡村旅游占比(单位:万人次)除春节外,春夏之交和暑期为乡村旅游高峰时段

广东乡村旅游高峰期为春夏之交和暑期;因返乡团圆的原因,春节时间乡村游客达到峰值。

图1.3 广东乡村旅游接待游客量全年趋势(单位:万人次)

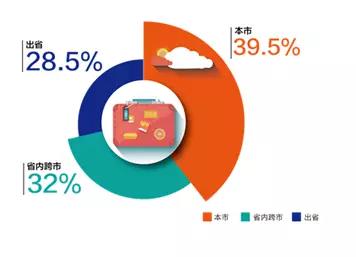

图1.3 广东乡村旅游接待游客量全年趋势(单位:万人次)乡村旅游接待游客的主体是广东人

2018年上半年,我省乡村游接待游客人次3.37亿人次中,本市游客1.33亿人次,占比39.5%,省内跨市游客1.08亿人次,占比32.0%,省内游客合计占比71.5%,省外游客为0.96亿次,占比28.5%。

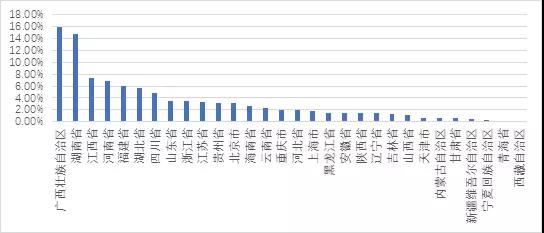

图1.4 广东乡村旅游接待游客客源分布

图1.4 广东乡村旅游接待游客客源分布我省接待省外乡村游客前十排名为广西壮族自治区、湖南省、江西省、河南省、福建省、湖北省、四川省、山东省、浙江省、江苏省。

广东乡村旅游接待省外游客分布

广东乡村旅游接待省外游客分布周边省份为广东乡村旅游省外游客主要来源地

广东省乡村旅游出游游客人次达2.4亿人次,其中在本市乡村旅游的占比为54.98%,本省跨市乡村旅游的占比为29.56%,跨省乡村旅游的占比为15.46%。乡村旅游出游游客主要以广州市最多,达2770万人次,占比为11.52%,其次为东莞和深圳。

图1.6 广东乡村旅游出游游客分布(单位:万人次)

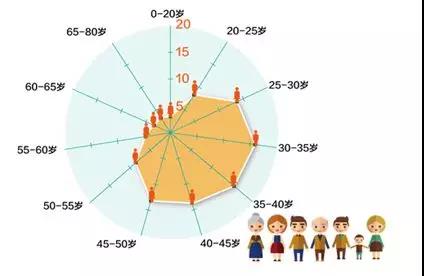

图1.6 广东乡村旅游出游游客分布(单位:万人次)乡村旅游游客年龄分布相对均衡,30-40岁占比最高

图1.7 我省乡村旅游游客年龄分布

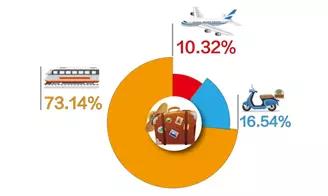

图1.7 我省乡村旅游游客年龄分布乡村旅游自驾占比超过73%

广东省乡村游出游交通方式主要以自驾和公路为主,占到了73.14%,受春节影响,跨省归乡使用火车和飞机的比例会有所上升,剔除这一因素,乡村旅游自驾占比更高。

图1.8 从我省出发的乡村游游客交通方式分布

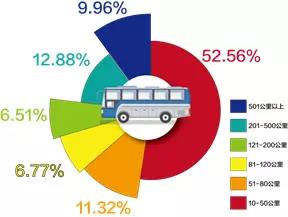

图1.8 从我省出发的乡村游游客交通方式分布乡村旅游距离以50公里以内最多

乡村旅游游客以短途为主,直线距离主要集中在10-50公里,占比达到52.56%,200公里以内占比高达77.16%。(统计含出省游客,500公里以上的区间绝大部分为此类游客,剔除这部分后上述比例会更高)

图1.9 我省出发乡村旅游直线距离(单位:公里)

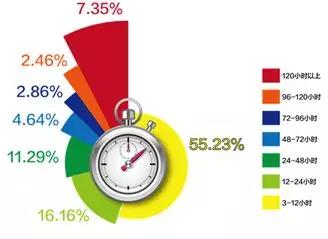

图1.9 我省出发乡村旅游直线距离(单位:公里)乡村旅游时间一日游占比最高

从广东省出发的乡村旅游时长主要集中在3-12小时,占比55.23%,其次为12-24小时,占比16.16%,人均时长1.44天,人均过夜天数0.61晚。(统计含出省游客,120小时以上的区间主要是此类游客,剔除这部分后上述比例会更高)

图1.10 从我省出发的乡村旅游时长分布(单位:小时)

图1.10 从我省出发的乡村旅游时长分布(单位:小时)[1] 本章数据由中国电信股份有限公司云计算分公司、中国电信广东公司提供,数据周期为2017年6月至2018年5月。以国家局、腾讯、个推、银联、以及线下数据进行比对验证、修正计算得出。

广东乡村旅游消费分析[2]

乡村旅游收入占全部旅游收入的30.3%

2018年上半年,乡村旅游总收入1909.2亿元,占全省旅游总收入的30.3%,人均花费566.53元,为全省人均消费的53.9%。

图2.1 广东乡村旅游收入占比、人均消费占比

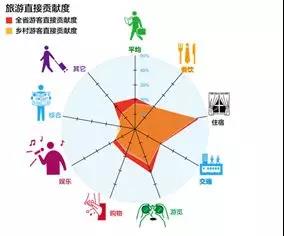

图2.1 广东乡村旅游收入占比、人均消费占比乡村旅游消费贡献低

全省游客对泛消费行业直接贡献度达20.80%,乡村旅游游客的直接贡献度低于全省平均水平,为17.32%,其中乡村旅游游客吃、住、行、游、购、娱贡献度分别为20.15%、40.80、18.34%、25.24%、16.66%、14.37%,均低于游客平均水平。

图2.2 乡村旅游分行业旅游消费贡献度

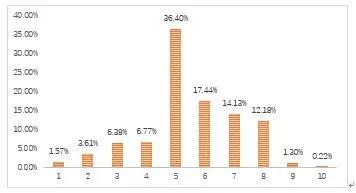

图2.2 乡村旅游分行业旅游消费贡献度乡村旅游游客消费潜力大

我省接待的乡村旅游游客整体消费潜力高,消费潜力为5星[1]的占比最高,达38.40%。正常人群的消费能力是比较标准的正态分布图形,而广东乡村旅游的游客明显呈偏左的正态分布图形,说明游客群体高消费人群占比较高,明显高于普通人群。

图2.3 我省乡村游客消费潜力分布

图2.3 我省乡村游客消费潜力分布乡村旅游产品供给分析[3]

景区类产品供给分析

景区类产品结构

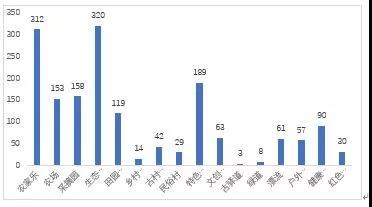

截止2018年6月30日,全省乡村旅游景区类产品(剔除餐饮、住宿类)1648个,从产品类别来看相对比较丰富;比对线下数据,众多旅游产品没有“触网”,尤其是红色旅游产品,“触网”率只有1/30,绿道、古驿道、文化类产品“触网”率也不高。

图3.1.1 广东乡村旅游产品类别数量

图3.1.1 广东乡村旅游产品类别数量景区类产品区域分布

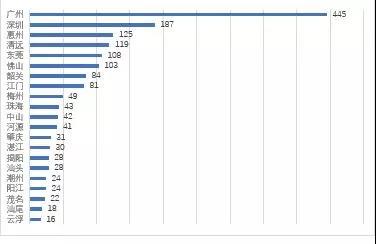

各市乡村旅游景区类产品数量供给不均衡,广州一枝独秀,共447个,占比27%,深圳、东莞、佛山紧随其后,前四名合计占比53%;进一步观察发现,大部分景区类产品位于城市近郊客流密集处、或依托大型景区周边集聚。

图3.1.2 广东乡村旅游景区类产品数量分布(单位:个)

图3.1.2 广东乡村旅游景区类产品数量分布(单位:个)景区类产品分类分布(景区类产品上线数据)

总体看,景区类产品形态简单,多是单一型的独立存在,复合型产品少,规模普遍较小,部分户外活动、生态产品季节性较强,缺少深度体验产品、以及区域型、全域型、或线型产品。对比线下数据,部分景区类产品上网率比较低。

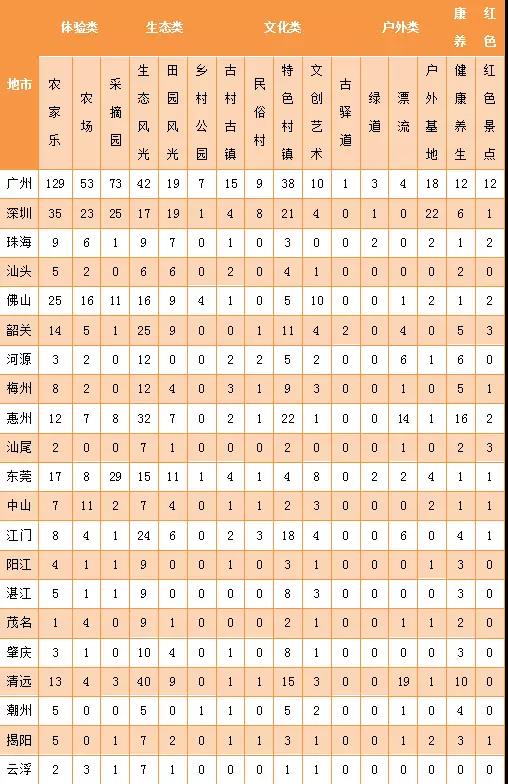

表3.1.3 景区类产品分类分布(单位:个)

表3.1.3 景区类产品分类分布(单位:个)景区类产品关注度分析

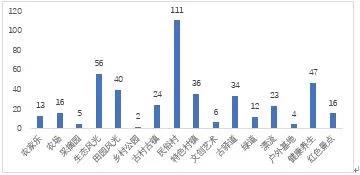

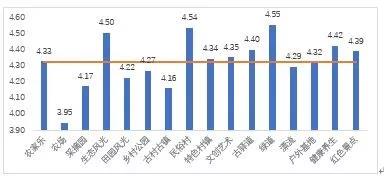

景区类产品平均评论数量为27.28条,民俗村、生态风光、田园风光类产品人气较旺;进一步观察发现景区类产品两极分化现象明显,少部分高端产品人气很旺,大部分低端产品评价少或没有评价,关注度低;总体看景区类产品缺少品牌效应,不能吸引游客重复消费,更难以吸引游客深度体验乡居生活。

图3.1.4 景区类产品关注度

图3.1.4 景区类产品关注度景区类产品评价分析

游客评价涉及印象、景色、价格、卫生等,总体看景色、服务评价相对较高,卫生偏低;价格评价两极分化明显,性价比不高;交通评价较少,交通矛盾不突出;除观光产品和漂流、养生类产品外,其他产品都没有关于乡村旅游体验方面的评价,体验类产品没体验,文化类产品没文化,核心内涵没有发掘、展示出来,乡村旅游产品普遍属于初级产品,只能满足浅层次需求。

图3.1.5 景区类产品评价

图3.1.5 景区类产品评价住宿类产品分析[4]

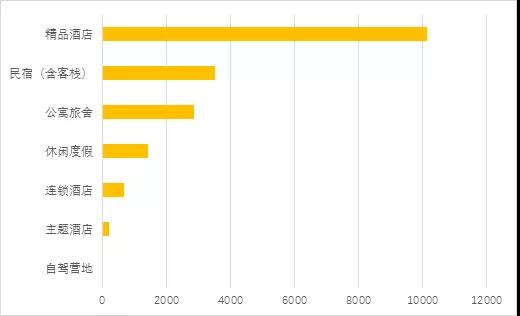

住宿类产品结构

全省住宿类产品共计18874个,按精品酒店、民宿(含客栈)、公寓旅舍、休闲度假、连锁酒店、主题酒店、自驾营地划分,全省分别有10139、3533、2874、1426、676、218、8个。

图3.2.1 广东乡村旅游产品类别数量

图3.2.1 广东乡村旅游产品类别数量民宿类产品分布

全省民宿类产品共计3533个,广州、东莞、深圳位居前列,共占比60.63%;民宿类产品一般依托较好的生态资源开发,主要集中在珠三角地区和珠三角北部边缘地区;对比线下数据,民宿类“触网”比例较高。

图3.2.2 广东乡村游民宿类产品数量地市分布

图3.2.2 广东乡村游民宿类产品数量地市分布民宿类产品评价分析[5]

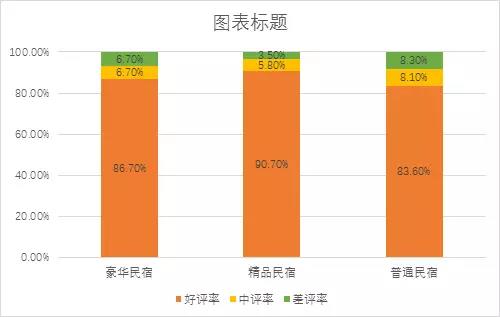

民宿类产品中,豪华民宿、精品民宿(含客栈)、普通民宿(含客栈)数量分别为:880、641、2012个,形态比较丰富,低端产品过剩,中高端产品少;游客主要关注环境、舒适等方面,负面评价集中在服务、设施、价格等方面;产品评价分化严重,中高端产品评价较高,关注度很高,服务、位置、设施、体验都比较满意,市场对价格接受程度高,低端产品负面评价较多,关注度低,限于卫生、环境、产品内容、生活习惯等原因,不被游客认可;民宿类乡村旅游产品处于简单体验的发展阶段,需要大力发展广东特色的、性价比高、与乡村生产生活结合、适合休闲度假、乡居养老等类型的民宿、客栈产品。

乡村游民宿类产品好评、中评、差评率对比表

乡村游民宿类产品好评、中评、差评率对比表餐饮类产品分析

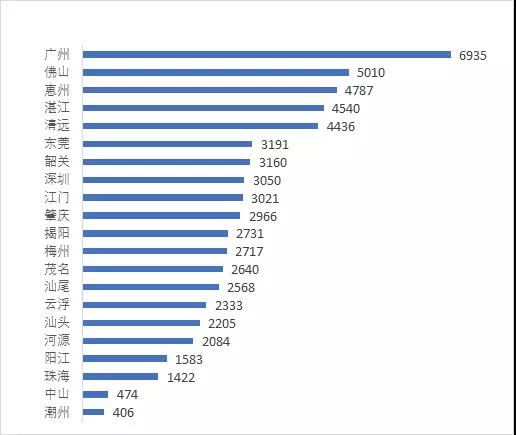

全省餐饮类产品共计62259个,广州、佛山、惠州、湛江、清远位居前列,占比超过4成,全省分布相对平衡;餐饮类产品数量庞大,说明市场需求旺盛,形态丰富,单纯餐饮、结合采摘、休闲、度假等复合型产品都有;餐饮类产品平均关注度只有3.95条,超过7成产品没有评论;餐饮类产品总体评价一般,特色产品不足,正面评价、负面评价冲突,说明产品分化明显。对比线下数据,餐饮类产品“触网”率较高。

图3.8.1 广东乡村旅游餐饮类产品地市分布

图3.8.1 广东乡村旅游餐饮类产品地市分布[3] 本章数据来自于开发网络爬虫工具,采集携程旅行网、马蜂窝、大众点评、要出发等相关评论,数据周期为2017年6月至2018年5月。

[4]参照携程分类

[5] 豪华民宿指位于乡村小区、会所、景区内别墅改建的民宿;精品民宿指精装修民宿(以评论数5个以上估算);其他为普通民宿。

区域公共产品供给和旅游环境分析[6]

区域公共产品和旅游环境关注度分析

影响乡村旅游的区域公共产品和旅游环境包括:咨询服务、自然景观、空气、地面污染、卫生环境、整洁有序、建筑景观、交通便捷、交通拥堵、通讯服务、治安环境、消费宰客、医疗救助、生活氛围等,公共产品总体关注度较高,与季节有一定关系。

图4.1 区域公共产品和旅游环境关注度

图4.1 区域公共产品和旅游环境关注度区域公共产品和旅游环境评价分析(定性)

[咨询服务]评价主要涉及对咨询中心、旅游问路、就餐、景区服务相关的,评价相对较高;

[自然景观]评价主要针对生态景观、森林植被、空气水质等方面,评价分化明显,总体上越是未开发区域评价越高,但受建筑景观影响较大,评价词集中在环境不错、好漂亮、很美、可惜被建筑破坏等;

[空气]评价主要针对空气质量,总体评价较高,评价词集中在空气不错、广东空气越来越好了、能看到星星了等;

[地面污染]评价主要针对地面植被破坏、河流水质等方面,两极分化明显,局部较好,但人口聚集处总体评价较差,评价词集中在臭、水是黑的、到处都是塑料袋、恶心、树都砍光了等;

[卫生环境]评价主要针对公共厕所、环境卫生等方面,评价较差,评论词集中在脏死了、不干净、不卫生、臭等差评词;

[整洁有序]评价主要针对环境秩序、交通秩序、建筑秩序、东西摆放、公共场所整洁程度等方面,总体评价很差,评价词集中在乱、到处乱哄哄的、乱搭乱建、东摆西放、脏乱、没点秩序等;

[建筑景观]评价主要针对乡村建筑、民居等方面,评价很差,评价词集中在很丑、都是小炮楼、小碉楼、把景观都破坏了、一点规划也没有等;

[交通便捷]评价主要针对目的地附近交通,评价较差,评价词集中在还行吧、没标识、路不咋地等;

[交通拥堵]评价主要针对干线交通和目的地附近交通,总体评价较好,节假日较差,评价词集中在便捷、方便、不堵、路越来越方便、节假日别添堵等;

[通讯服务]评价主要针对乡村地区移动网络、无线WiFi覆盖等方面,总体评价一般,很多乡村地区、特别是山区、偏远地区差,评价词集中在没信号、信号差、没WiFi等;

[治安环境]评价主要针对区域治安情况,评价很好,评价词集中在放心、安全、不担心等;

[消费宰客]评价主要针对区域消费安全等方面,评价较好,没有发现天价宰客现象,评价词集中在明码实价、放心、没有宰客、挺实在等;

[医疗救助]没有相关评价;

[生活氛围]评价主要针对是否可以在乡村生活。生活氛围是否可以接受等方面,评价较差,基本上不能接受在乡村和村民聚集生活,评价词集中在习惯、卫生、话题、兴趣等。

图4.2 广东乡村游区域基础供给评价(定性)

图4.2 广东乡村游区域基础供给评价(定性)自然环境供给

自然环境指区域PM2.5年平均值以及综合空气指数,总体看自然环境较好,广州、佛山、东莞、江门等更好一些。

图4.3 广东各市AQI、PM2.5年度平均值排序

图4.3 广东各市AQI、PM2.5年度平均值排序[6] 本章数据课题组通过网络检索、采集完成,采集对象为网络论坛、帖子、微博、论文文献等;采集数据周期为网络累积数据。

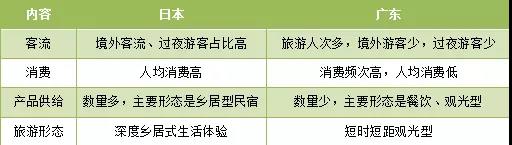

对标发达地区(日本)乡村旅游分析[7]

日本是乡村旅游的发源地,是世界乡村旅游最发达的国家之一,是各国乡村旅游发展的范本和标杆。广东、日本人口接近,人均土地面积少,乡村旅游都属于小农产业形态,旅游资源相似,因此,对标日本乡村旅游有强烈的借鉴意义。限于检索到的文献、数据有限,部分指标比较分析如下:

客流对比分析

广东人口少于日本,但乡村旅游接待人次是日本的4倍多;进一步观察,日本平均旅游时长为8.4天,是广东的5.83倍;日本接待游客人均过夜天数为8.4晚,是广东的13.77倍。综合分析说明广东乡村旅游热度很高,市场很大,但多是浅尝即止,日本却是深度旅游,注重乡居体验。

表5.1 广东、日本*乡村旅游客流对比

表5.1 广东、日本*乡村旅游客流对比消费对比分析

广东乡村旅游收入占旅游总收入的3成,是日本的一半;人均消费566.5元人民币,是日本的1/13,剔除收入、物价等因素,依然远低于日本;消费主要用于吃、住,日本乡村旅游消费主要用于文化产品和生态产品。综合分析说明广东乡村旅游的经济贡献不高,对农民脱贫致富、以至于实施乡村振兴战略,还有很大的发挥空间。

表5.2 广东、日本乡村旅游消费对比

表5.2 广东、日本乡村旅游消费对比供给对比分析

从数量上看,广东乡村旅游产品数量少,不到日本的4成;从类型、结构上看,日本是以乡居产品为主体,注重深度乡居体验,广东在乡居型产品、以及集聚型、综合型产品差距巨大;从区域旅游整体环境来看,广东区域卫生、建筑、秩序、空气等人居环境、以及消费、交通、甚至治安、咨询服务环境等都有巨大或明显的差距。

表5.3 广东、日本乡村旅游供给对比

表5.3 广东、日本乡村旅游供给对比总体对比

从客流客源、消费、产品供给与产品形态、旅游形态与特点等主要指标比较,广东与日本乡村旅游形态完全不同,差别很大。

表5.4 广东、日本乡村旅游总体对比

表5.4 广东、日本乡村旅游总体对比[7]本章关于日本部分数据引用日本官方旅游网站公布数据,以及部分文献提供数据:

《中日两国乡村旅游发展比较研究》肖艳玲 2018年第5期 第34卷(总第297期)《改革与战略》 NO.5,2018 61-62

《2017—2023年中国乡村旅游行业分析及投资前景分析报告》智研咨询集团,2017年11月

广东乡村旅游发展水平评价

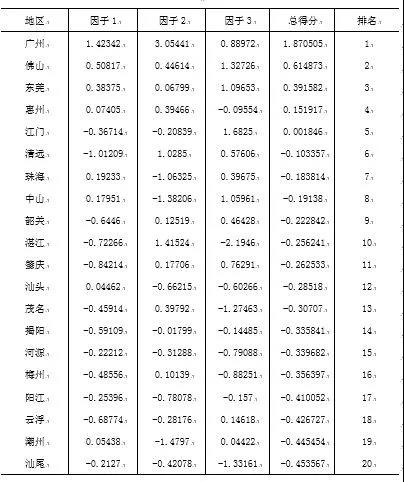

广东省各市乡村旅游发展水平因子分析

为了解并比较广东省各市乡村旅游发展水平,本报告对广东省各市乡村旅游进行因子分析,在27个乡村旅游指标中选取具有代表性的13个指标作为乡村旅游发展水平的衡量指标:X1—接待游客人次、X2—出游游客人次、X3—景区类产品、X4—住宿类产品、X5—餐饮类产品、X6—环境综合指数、X7—银联游客消费金额、X8—固定资产完成投资额、X9—贫困人口数、X10—旅行社从业人数、X11—景点评论数、X12—酒店评论数、X13—美食评论数。通过检验,KMO统计量的值为0.78>0.7、Bartlett’s球型检验卡方统计量的P值为1.44x10-14。因此,该组指标体系的数据适合进行因子分析。

通过计算,因子F1在接待游客人次X1、住宿类产品X4、银联游客消费金额X7、旅行社从业人数X10、景点评论数X11、酒店评论数X12、美食评论数X13载荷值最高,因此因子F1可以代表当地乡村旅游接待能力水平,反映当地乡村旅游接待情况、接待能力、以及游客对其的评价和关注程度。因子F2在出游游客人次X2、景区类产品X3、餐饮类产品X5、固定资产完成投资额X8上载荷值最高,因此因子F2可以代表当地乡村旅游资源水平,包括核心吸引物资源(景区类、餐饮类)、出游人群基础、投入水平等。同时,该因子从另一个侧面印证了乡村旅游以短时短途游为主,因此餐饮类可作为与景区类产品一样的重要旅游核心吸引物,而住宿类产品不在此列,说明我省乡村旅游住宿类产品还未作为成熟的乡村旅游核心吸引物。环境综合指数X6及贫困人口数X9在因子F3上的载荷值分别为0.8910及-0.7362,因此因子F3可以代表乡村旅游发展环境水平,包括自然环境及经济发展水平等。

综合乡村旅游接待能力水平(F1)对地方乡村旅游发展水平的贡献率达到46.55%,乡村旅游资源水平(F2)的贡献率为29.06%,而乡村旅游发展环境水平(F3)为13.86%。通过计算,广州、佛山、东莞、惠州等市乡村旅游发展水平居前。(未计深圳)

表6.1 各因子得分、总得分及排名

表6.1 各因子得分、总得分及排名广东乡村旅游发展水平评价

广东乡村旅游市场巨大、潜力巨大;现实体量大、客流量大、产品比较丰富,但发展不平衡、不充分,粤东、西、北广大乡村地区乡村旅游发展反而严重滞后,特别是乡村旅游产品供给质量不高,乡村旅游人居环境不理想,难以构成城市居民深度乡村旅游所向往的生产生活场景;乡村旅游对老少边穷乡村地区经济拉动作用不明显,贡献不高,对农民脱贫致富、以至于实施乡村振兴战略,还有很大的发挥空间;以世界级旅游休闲度假目的地的标准来看,广东乡村旅游总体上处于发展的初级阶段、起步阶段。

主要特点:

旅游人数极多,预计全年超过6亿人次,境外游客少,过夜游客少,仅占28.6%;

消费频次高,旅游收入低,人均消费仅566元,为日本的1/13;

产品供给总量少,景区类产品仅1648个,缺少乡居型产品,主要是餐饮、住宿、体验、生态等类型;

旅游形态以短时短距、观光型为主要特征,人均旅游时长仅1.44天,旅游距离50公里以内的占比52.56%。

综合分析

市场资源丰富、潜力巨大,但开发不足

资源丰富。广东地处中国大陆最南端,气候、地理、尤其是滨海等自然资源相对独特;不同于中国大部分地区,广东文化历史资源则由于历史的原因,分为广府文化、客家文化、潮汕文化、雷州文化等,内涵层次非常丰富,发展广东乡村旅游具备充足的资源支撑。

客源潜力大。从全国来看,目前广东城市化水平相对较高,不考虑国外和其他各省市,仅粤港澳大湾区人口就达6671万人;2018年上半年,广东乡村旅游接待人数多达3.37亿人次,乡村旅游热情十分高涨,乡村旅游成为居民日渐常态化的消遣方式,乡村游、周边游成为幸福标配和生活刚需,乡村旅游游客消费潜力高于全省平均值。

资源开发不足。广东乡村旅游资源开发远远不足,产品供给总量只有日本的1/3,特别是乡居产品、深度体验类产品极少。

需求开发不足。游客乡村旅游需求层次处于初级阶段,平均旅游时长较短,主要集中在3-12小时,占比55.23%,有目的地是否有吸引力的原因,也有游客不太在意深度乡居体验、需求层次低的原因,未得到有效开发。

客流量大,但发展不平衡

预计2018年全年广东乡村旅游接待人数将超过6亿人次,占广东旅游接待人数的56.25%,已经形成庞大的市场,但乡村旅游发展不平衡:

客源客流不平衡。在我省接待乡村旅游游客中,本市游客占比39.5%,省内跨市游客占比32.0%,省外游客占比28.5%,省外游客、特别是境外游客占比很低;乡村旅游过夜游客占比约28.61%,绝大部分是“蜻蜓点水”式乡村旅游。

区域不平衡。目前广东各市乡村旅游的发展水平基本与经济水平呈现正相关的情况,广州、深圳、东莞、佛山等市居前,东、西、北部城市靠后,广大乡村地区乡村旅游反而发展较慢,接待人次、产品数量、消费收入三项指标,第一名与最后一名分别相差12.6、27.9、65.9倍。

供给不平衡。广东乡村旅游餐饮产品6.2万个,其中大部分是单纯的餐饮;民宿产品只有1.3万个,仅为日本的1/7;其他非标景区类产品更是仅有1648个,占2%;质量上主要是低端产品为主,有部分高端产品,性价比高的中端产品少。

产品比较丰富,但发展不充分

产品比较丰富。全省乡村旅游产品剔除餐饮、住宿类外,共有景区类产品1648个,基本涵盖了目前乡村旅游观光、体验、文化、户外、康养、度假、休闲、旅居、红色、研学等所有的产品形态,产品类别、内容比较丰富,并向多元复合型产品转变。但发展不充分,对游客吸引力不足:

开发不充分。广东乡村旅游资源十分丰富,每个村镇都有很多旅游资源,目前已经开发非标景区类产品只有1648个,众多乡村旅游资源没有开发。

产品质量低。游客对广东乡村旅游产品评价普遍不高,相对较高的是服务、景色,较低的是卫生、价格;类别评价较高的是生态类、文化类、户外活动类产品,细分包括有特色的中高档农家乐、赏花、古建筑、漂流、中高档民宿等,其他评价都不高;普遍缺少对产品核心质量的评价,如体验类的体验、文化类的文化等等,对乡村生产生活、历史文化的体验基本没有评价,游客乡村旅游缺乏深度体验。

结构不合理。产品端形态单一,大部分以美食、花果为依托,以各种形式的农家乐、休闲农场和观光果园等项目为表现形式,没有统一的规划和策划,总体呈现出零散、粗放、小规模、低水平无序重复的特点,极少能够住下来、吃农家菜、干农家活、赏田野风光、深度体验乡村生产生活、历史文化的乡居式、复合型优质旅游产品;产品质量分化严重,少部分专业运作高质量产品关注度高、评价高,大部分产品基本没有关注、评价低。

基础设施完备,但城乡差距大,公共产品和旅游环境供给不完善

广东属于沿海发达地区,城乡之间、特别是珠三角都市圈和粤东、西、北部广大乡村地区乡村风貌、乡村生产生活方式差异很大,构成吸引游客的天然要素,乡村地区交通、通讯、治安、资讯服务等旅游基础设施也基本完备。但粤东、西、北部广大乡村地区比珠三角核心区的经济水平及文明程度差距较大,公共产品供给、人居环境、自然环境不完善,成为制约广东乡村游从观光型发展向休闲型、度假型、乡居型纵深发展的重要原因:

公共产品供给不完善。公共产品涉及到资讯服务、交通、通讯等整体评价一般,但负面评价也不突出,不是主要矛盾。

人居环境总体较差。人居环境涉及到治安环境、消费环境、生活氛围、地面污染、卫生环境、建筑景观、整洁有序等。评价严重分化,其中治安环境、消费环境评价较高,没有明显的对治安和宰客的担心,其他都比较差;观察发现,人居环境对游客旅游意愿的影响很大,主要是卫生差,民居、建筑、工地乱七八糟,乱堆乱放没有秩序等等,严重影响游客对乡村旅游的感受、体验和意愿。

自然环境相对较好。自然环境涉及自然景观、空气质量、污染程度等,总体评价较好,其中空气质量满意度较高,自然景观受建筑影响较大,污染程度不严重,但也与青山绿水相距较远。

生活质量差距大。生活质量涉及服务素质、乡村生产体验、生活习惯和质量等方面,总体评价差距大,广大乡村地区乡村旅游从业人员的素质不高,餐饮、住宿、卫生、起居、谈吐交流等生活习惯和绝对质量也与城市游客“采菊东篱下、悠然见南山”式的乡村旅游需求有巨大差距,这些差距难以吸引城市居民休闲度假、深度体验乡居生活。发展广东乡村旅游依靠农民自身打造高质量的产品非常困难,需要大量的人才和专业化的市场驱动。

广东乡村旅游消费频次高,整体消费低,对乡村经济拉动作用不明显

2018年上半年,广东乡村旅游达3.37亿,乡村旅游总收入只有1909.2亿元,人均消费约566.53元,占全省平均旅游消费的 53.9%,仅相当于日本的十三分之一,“旺丁不旺财”特征明显。乡村旅游游客的直接贡献度低于全省平均水平,仅为17.32%,其中乡村旅游游客吃、住、行、游、购、娱贡献度分别为20.15%、40.80、18.34%、25.24%、16.66%、14.37%,均低于游客平均水平。

进一步分析,人均消费与人均旅游时长成正关联状态,广东乡村旅游“短时短距”特征是乡村旅游消费比较低的主要原因,广东乡村旅游消费低,对乡村经济拉动作用不明显。

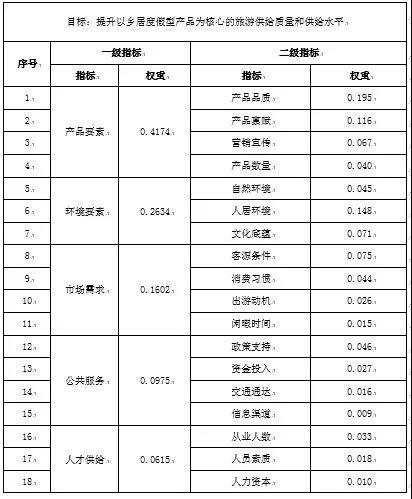

关键成功要素分析与建议

关键成功要素分析

采用关键成功要素分析法分析,得出目标、一级和二级要素权重:

表8.1.1 关键成功要素分析结果

表8.1.1 关键成功要素分析结果建议

重点从供给侧入手,提升产品和旅游环境供给质量。提升以乡居民宿、休闲度假产品为核心,以及内容、层次丰富、各具特色的乡村观光、体验、休闲、度假、康养、运动、娱乐产品、以及餐饮、住宿产品的供给水平和供给质量;把发展乡村旅游纳入到乡村振兴工作整体部署中,结合扶贫、污染治理、改善人居环境等工作统筹推进,打造美丽、生态、宜居、有序的乡村旅游环境。

政府引导、支持,以专业化、市场化驱动的方式,开展新的“上山下乡运动”,引导城市资金、人才、运营能力等,重点在粤东、西、北乡村地区,选择部分具备良好生态自然文化条件的区域,以集聚和分散相结合的方式,打造不同层级的乡村休闲度假旅游区,推进乡村旅游从观光型向休闲型、度假型、乡居型纵深发展。

[参考文献]

[1]国家旅游局,国家统计局,旅游统计调查制度[S],2017

[2] 赵承华,乡村旅游可持续发展问题及路径选择[J]。农业经济,2018(4):42-44。

[3] 史玉丁,李建军,乡村旅游多功能发展与农村可持续生计协同研究[J]。旅游学刊,2018(2):15-26。

[4] 段会利,结合日本经验论我国乡村观光旅游产业的发展策略[J]。农业经济,2017(9)。

[5] 盛丹萍,浅析日本乡村旅游发展成功经验及其借鉴[J]。农业经济,2017(8)。

[6]肖艳玲,中日两国乡村旅游发展比较研究[J]。改革与战略,2018(5)。

- 新闻

- 财经

- 军事

- 体育

- 娱乐